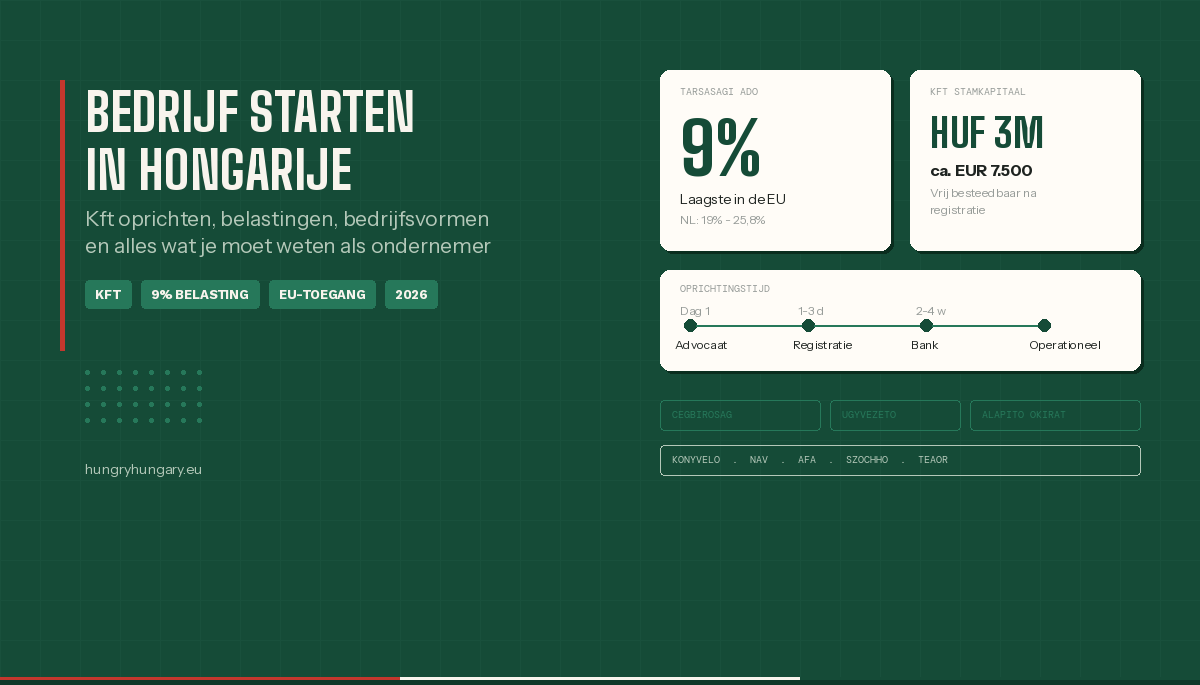

Belastingtarieven op een rij: Nederland vs. Hongarije (2026)

Voordat we de berekeningen induiken, is het belangrijk om de tarieven helder naast elkaar te zetten. De verschillen zijn significant en vormen de basis van de vergelijking.

Vennootschapsbelasting (Vpb / CIT)

Nederland: 19% over de winst tot €200.000, daarboven 25,8%.

Hongarije: Vast tarief van 9% over de gehele winst. Daarnaast betalen bedrijven in Hongarije een lokale bedrijfsbelasting (helyi iparűzési adó, of HIPA) van maximaal 2% over de netto-omzet. De HIPA is afhankelijk van de gemeente en wordt berekend over de netto-omzet (na aftrek van bepaalde kosten), niet over de winst.

Belasting op dividenduitkeringen aan de DGA/eigenaar

Nederland (box 2): 24,5% over de eerste €68.843 aan box 2-inkomen, daarboven 31%. Let op: de vaak genoemde 15% dividendbelasting is slechts een voorheffing die verrekend wordt met de box 2-belasting. De uiteindelijke belastingdruk is dus 24,5% of 31%.

Hongarije: 15% inkomstenbelasting (személyi jövedelemadó, SZJA) plus 13% sociale bijdrage (szociális hozzájárulási adó, szocho). De szocho is gemaximeerd: je betaalt szocho over dividend totdat je totale szocho-grondslag in het jaar 24 keer het minimumloon bereikt (24 × HUF 322.800 = HUF 7.747.200 per jaar in 2026, ca. €19.500). Na het bereiken van dat plafond betaal je alleen nog 15% inkomstenbelasting over verdere dividenden.

Verplicht salaris bestuurder

Nederland: Het gebruikelijk loon voor een DGA bedraagt in 2026 minimaal €58.000 bruto per jaar. Dit is een fiscale verplichting en hierover worden loonbelasting, premies volksverzekeringen en de inkomensafhankelijke bijdrage Zvw ingehouden.

Hongarije: Er is geen specifieke “DGA-loonregeling” zoals in Nederland. De bestuurder van een Kft kan zichzelf een salaris toekennen op basis van het minimumloon. Het minimumloon in 2026 bedraagt HUF 322.800 per maand (ca. €820). Voor functies die een kwalificatie vereisen geldt het gegarandeerd minimumloon van HUF 373.200 per maand (ca. €950).

Voorbeeldberekeningen: wat houd je netto over? (Winstmarge: 30%)

In de onderstaande berekeningen hanteren we de volgende aannames:

- Winstmarge: 30% van de omzet (dit is de winst vóór vennootschapsbelasting, ná alle bedrijfskosten inclusief het salaris van de bestuurder)

- Dividend: 50% van de winst na vennootschapsbelasting wordt uitgekeerd als dividend

- De DGA/bestuurder is fiscaal resident in het land waar het bedrijf gevestigd is

- In Nederland: DGA-salaris van €58.000 bruto per jaar (minimum 2026)

- In Hongarije: bestuurdersvergoeding op minimumloon van HUF 322.800/maand (ca. €9.840/jaar)

- De HIPA in Hongarije is buiten beschouwing gelaten, omdat deze sterk verschilt per gemeente

Belangrijk: In deze berekeningen focussen we op de belastingdruk op de winst en het dividend. Het salaris van de bestuurder (en de bijbehorende loonbelasting/premies) is al verwerkt als bedrijfskosten vóór de winstberekening. We berekenen dus wat je overhoudt aan dividend in je privévermogen.

1. Omzet van €200.000

Nederland (BV)

- Winst (na kosten incl. DGA-salaris): €200.000 × 30% = €60.000

- Vennootschapsbelasting: €60.000 × 19% = €11.400

- Netto winst in BV: €48.600

- Dividenduitkering (50%): €24.300

- Box 2-belasting: €24.300 × 24,5% = €5.954

- Netto dividend op privérekening: €18.346

- Resterend in BV (niet uitgekeerd): €24.300

Hongarije (Kft)

- Winst (na kosten incl. bestuurdersvergoeding): €200.000 × 30% = €60.000

- Vennootschapsbelasting: €60.000 × 9% = €5.400

- Netto winst in Kft: €54.600

- Dividenduitkering (50%): €27.300

- Inkomstenbelasting (15%): €27.300 × 15% = €4.095

- Szocho (13%, tot plafond): €27.300 × 13% = €3.549

- Netto dividend op privérekening: €19.656

- Resterend in Kft (niet uitgekeerd): €27.300

2. Omzet van €300.000

Nederland (BV)

- Winst: €300.000 × 30% = €90.000

- Vennootschapsbelasting: €90.000 × 19% = €17.100

- Netto winst in BV: €72.900

- Dividenduitkering (50%): €36.450

- Box 2-belasting: €36.450 × 24,5% = €8.930

- Netto dividend op privérekening: €27.520

- Resterend in BV: €36.450

Hongarije (Kft)

- Winst: €300.000 × 30% = €90.000

- Vennootschapsbelasting: €90.000 × 9% = €8.100

- Netto winst in Kft: €81.900

- Dividenduitkering (50%): €40.950

- Inkomstenbelasting (15%): €40.950 × 15% = €6.143

- Szocho (13%, tot plafond ca. €19.500): ca. €5.324 (gemaximeerd)

- Netto dividend op privérekening: €29.483

- Resterend in Kft: €40.950

3. Omzet van €500.000

Nederland (BV)

- Winst: €500.000 × 30% = €150.000

- Vennootschapsbelasting: €150.000 × 19% = €28.500 (gehele winst valt in de eerste schijf tot €200.000)

- Netto winst in BV: €121.500

- Dividenduitkering (50%): €60.750

- Box 2-belasting: €60.750 × 24,5% = €14.884

- Netto dividend op privérekening: €45.866

- Resterend in BV: €60.750

Hongarije (Kft)

- Winst: €500.000 × 30% = €150.000

- Vennootschapsbelasting: €150.000 × 9% = €13.500

- Netto winst in Kft: €136.500

- Dividenduitkering (50%): €68.250

- Inkomstenbelasting (15%): €68.250 × 15% = €10.238

- Szocho (13%, gemaximeerd op ca. €19.500 per jaar): ca. €5.324

- Netto dividend op privérekening: €52.688

- Resterend in Kft: €68.250

4. Omzet van €1.000.000

Nederland (BV)

- Winst: €1.000.000 × 30% = €300.000

- Vennootschapsbelasting: (€200.000 × 19%) + (€100.000 × 25,8%) = €38.000 + €25.800 = €63.800

- Netto winst in BV: €236.200

- Dividenduitkering (50%): €118.100

- Box 2-belasting: (€68.843 × 24,5%) + (€49.257 × 31%) = €16.867 + €15.270 = €32.137

- Netto dividend op privérekening: €85.963

- Resterend in BV: €118.100

Hongarije (Kft)

- Winst: €1.000.000 × 30% = €300.000

- Vennootschapsbelasting: €300.000 × 9% = €27.000

- Netto winst in Kft: €273.000

- Dividenduitkering (50%): €136.500

- Inkomstenbelasting (15%): €136.500 × 15% = €20.475

- Szocho (13%, gemaximeerd): ca. €5.324

- Netto dividend op privérekening: €110.701

- Resterend in Kft: €136.500

Vergelijking netto dividend op privérekening

| Omzet | NL (BV) – netto dividend | HU (Kft) – netto dividend | Verschil |

|---|---|---|---|

| €200.000 | €18.346 | €19.656 | +€1.310 (HU) |

| €300.000 | €27.520 | €29.483 | +€1.963 (HU) |

| €500.000 | €45.866 | €52.688 | +€6.822 (HU) |

| €1.000.000 | €85.963 | €110.701 | +€24.738 (HU) |

Daarnaast houdt de bestuurder in Hongarije netto meer over van het salaris, doordat het basissalaris veel lager mag zijn (minimumloon vs. €58.000 gebruikelijk loon in Nederland). Dit vergroot het verschil verder in het voordeel van Hongarije.

Vergelijking BV vs. Eenmanszaak in Nederland (2026)

Veel ondernemers starten als eenmanszaak en stappen later over naar een BV. Hieronder vergelijken we de belastingdruk voor een eenmanszaak met de actuele tarieven van 2026.

Tarieven eenmanszaak 2026

- Inkomstenbelasting box 1: 35,75% tot €38.883 | 37,56% van €38.883 tot €79.137 | 49,50% boven €79.137

- Zelfstandigenaftrek: €1.200 (fors gedaald t.o.v. voorgaande jaren)

- MKB-winstvrijstelling: 12,7% van de winst na ondernemersaftrek

Berekeningen eenmanszaak

Omzet €200.000 (winst €60.000)

- Winst: €60.000

- Zelfstandigenaftrek: €1.200

- Winst na aftrek: €58.800

- MKB-winstvrijstelling (12,7%): €7.468

- Belastbaar inkomen: €51.332

- IB: (€38.883 × 35,75%) + (€12.449 × 37,56%) = €13.901 + €4.675 = €18.576

- Netto resultaat: €60.000 − €18.576 = €41.424

Omzet €300.000 (winst €90.000)

- Winst: €90.000

- Zelfstandigenaftrek: €1.200

- Winst na aftrek: €88.800

- MKB-winstvrijstelling (12,7%): €11.278

- Belastbaar inkomen: €77.522

- IB: (€38.883 × 35,75%) + (€38.639 × 37,56%) = €13.901 + €14.513 = €28.414

- Netto resultaat: €90.000 − €28.414 = €61.586

Omzet €500.000 (winst €150.000)

- Winst: €150.000

- Zelfstandigenaftrek: €1.200

- Winst na aftrek: €148.800

- MKB-winstvrijstelling (12,7%): €18.898

- Belastbaar inkomen: €129.902

- IB: (€38.883 × 35,75%) + (€40.254 × 37,56%) + (€50.765 × 49,50%) = €13.901 + €15.119 + €25.129 = €54.149

- Netto resultaat: €150.000 − €54.149 = €95.851

Omzet €1.000.000 (winst €300.000)

- Winst: €300.000

- Zelfstandigenaftrek: €1.200

- Winst na aftrek: €298.800

- MKB-winstvrijstelling (12,7%): €37.948

- Belastbaar inkomen: €260.852

- IB: (€38.883 × 35,75%) + (€40.254 × 37,56%) + (€181.715 × 49,50%) = €13.901 + €15.119 + €89.949 = €118.969

- Netto resultaat: €300.000 − €118.969 = €181.031

Totaaloverzicht: alle drie de vormen vergeleken

| Omzet | NL Eenmanszaak (netto) | NL BV (netto dividend) | HU Kft (netto dividend) |

|---|---|---|---|

| €200.000 | €41.424 | €18.346 | €19.656 |

| €300.000 | €61.586 | €27.520 | €29.483 |

| €500.000 | €95.851 | €45.866 | €52.688 |

| €1.000.000 | €181.031 | €85.963 | €110.701 |

Let op bij het interpreteren van deze tabel: De vergelijking tussen de eenmanszaak en de BV/Kft is niet helemaal eerlijk, omdat bij de BV/Kft slechts 50% van de winst als dividend is uitgekeerd. De rest blijft in het bedrijf. Bij de eenmanszaak komt alle winst direct bij de ondernemer terecht. Daarnaast ontvangt de DGA/bestuurder ook nog een salaris bovenop het dividend. Voor een eerlijke vergelijking moet je het netto salaris van de DGA optellen bij het netto dividend.

Vergelijking met Hongarije: de conclusie

Bij vergelijkbare winstmarges en dividenduitkeringen is de Kft in Hongarije fiscaal aantrekkelijker dan een BV in Nederland. De belangrijkste redenen zijn:

- Vennootschapsbelasting: 9% vast tarief in Hongarije vs. 19%–25,8% in Nederland. Dit is verreweg het grootste verschil.

- Lager verplicht salaris: Geen gebruikelijkloonregeling zoals in Nederland. Dit geeft meer vrijheid in de winstbestemming.

- Dividendbelasting: Hier is het verschil genuanceerder. De effectieve belasting op dividenden in Hongarije is 15% + 13% szocho (tot het plafond), wat kan oplopen tot circa 28%. In Nederland is het 24,5% of 31% in box 2. Bij lagere bedragen is het Hongaarse tarief dus vergelijkbaar of zelfs iets hoger. Het voordeel zit hem bij grotere bedragen, waar de szocho gemaximeerd is en je effectief alleen 15% betaalt.

Belangrijke kanttekeningen

Een zuiver fiscale vergelijking vertelt niet het hele verhaal. Houd rekening met het volgende:

- Sociale zekerheid: Het lagere salaris in Hongarije betekent ook lagere opbouw van pensioen- en sociale zekerheidsrechten.

- BTW: Het standaard BTW-tarief in Hongarije is 27%, het hoogste in de EU. In Nederland is dit 21%. Afhankelijk van je type klanten kan dit een rol spelen.

- Lokale bedrijfsbelasting (HIPA): Tot 2% over de netto-omzet kan de totale belastingdruk in Hongarije verhogen.

- Belastingverdragen: Bij grensoverschrijdende situaties (bijv. wonen in Nederland en ondernemen in Hongarije, of andersom) gelden specifieke verdragsregels die de uitkomst sterk beïnvloeden.

- Global Minimum Tax (Pillar Two): Voor grote multinationals met een geconsolideerde omzet boven €750 miljoen geldt sinds 2024 een minimumtarief van 15%. Dit raakt de meeste MKB-ondernemers niet.

- Anti-misbruikregels: Hongarije heeft per 2025 strengere regels ingevoerd rondom dividend aan particulieren uit buitenlandse structuren (CFC-regels). Zorg voor voldoende substance (kantoor, personeel, echte activiteiten) in je Kft.

Disclaimer: Dit artikel is bedoeld als algemene informatie en vormt geen fiscaal advies. Belastingwetgeving is complex en persoonlijk. Raadpleeg altijd een gekwalificeerd belastingadviseur die bekend is met zowel de Nederlandse als de Hongaarse wetgeving voordat je beslissingen neemt op basis van deze informatie. De berekeningen zijn vereenvoudigd en houden geen rekening met alle mogelijke aftrekposten, heffingskortingen, Zvw-bijdrage en andere individuele omstandigheden.